|

||||

|

|

Часть IСила денег Глава 1Где учат быть богатым Традиционное образованиеГде ребенок учится обращаться с деньгами? Правильно – в семье. Но все ли родители могут дать ребенку тот необходимый минимальный объем знаний о том, как относиться к деньгам и распоряжаться ими? Для любого трезвомыслящего человека ответ очевиден. Взрослея, подавляющее большинство из нас увеличивает свой объем знаний об окружающем мире. Мы знаем о многих вещах понемногу. В объеме школьной программы мы знаем историю и математику, родной язык и биологию, географию и обществознание. Многое из этих знаний нам не пригодится ни разу в жизни. Разве что при разгадывании кроссвордов. Но мы практически ничего не знаем о том, что очень сильно влияет на нашу жизнь, осознаем мы это или нет, – о деньгах. Новый подходИменно этот пробел в образовательных программах, умело обыгранный плеядой талантливых бизнес-консультантов, сделал их книги мировыми бестселлерами, а семинары и аудиокурсы чрезвычайно востребованными и популярными. В нашей стране наиболее известны книги Роберта Кийосаки из серии «Богатый папа». Первая книга из этого цикла «Богатый папа, бедный папа», выпущенная в США в 1997 году маленьким тиражом в одну тысячу экземпляров на средства автора, через несколько лет стала бестселлером, совокупные тиражи которого в разных странах превысили один миллион экземпляров. Именно идея о необходимости массового и доступного финансового образования, изложенная очень удивительно и эмоционально, обеспечила этой книге такой феноменальный успех у читателей.

Финансовые проблемы Причина, по которой большинство людей испытывает постоянные финансовые проблемы, заключена в том, что у них нет необходимых знаний о деньгах. Как это ни печально, но если вы не знаете правил обращения с деньгами, у вас их никогда не будет. Это не значит, что вам нужно получить экономическое образование или записаться на бухгалтерские курсы. Для многих людей достаточно знать самые общие правила, чтобы позволить деньгам занять подобающее им место как нашей в голове, так и в нашей жизни. Глава 2Чем пахнут деньги? Тема денегКак вы относитесь к деньгам? Кто-то может любить их, кто-то презирать. Некоторых денежные единицы оставляют равнодушными (правда, таких людей немного). Так или иначе, но у каждого человека есть свое личное отношение к деньгам. Каким бы ни было ваше отношение к деньгам, если вы читаете или просто бегло просматриваете эту книгу, значит эта тема для вас имеет определенное значение. Поэтому первое правило, которое нужно усвоить, – деньги нужно уважать. Вы можете не любить их, но уважать обязаны. Если, конечно, хотите, чтобы они у вас были всегда в том количестве, которое вы запланируете. В этой связи очень интересную концепцию предлагает Роберт Г.Аллен, бизнесмен и консультант, автор бестселлеров «Нулевой аванс» и «Как стать богатым». На своих семинарах он предлагает слушателям научиться воспринимать деньги как семена, но семена денежные, способные подобно обычным семенам вырасти в денежное дерево. По мере роста этого дерева будут появляться плоды, с помощью которых владелец дерева сможет реализовать свои жизненные цели или просто желания и пристрастия. По его мнению, многие преуспевающие люди пользуются этой или сходными с ней образными концепциями, помогая тем самым поддерживать в себе мотивацию на пути к финансовому благосостоянию. Денежное дерево

Магия сложных процентов Таким образом, рубль или доллар, помещенные в условия (например, в банк), при которых они могут расти, через определенное время превратятся в денежное дерево, стоимость которого будет пропорциональна тому, как долго и с какой скоростью будет протекать его рост. В приложении № 1, помещенном в конце книги, приведены таблицы, в которых показано, сколько времени потребуется 1 доллару США, чтобы превратиться в один миллион долларов при различных процентных ставках. Эти достаточно забавные примеры очень наглядно показывают, как разумное отношение к деньгам при помощи магии сложных процентов позволяет такой мизерной сумме превратиться в огромное состояние.

Запах свободы Вот почему для многих преуспевающих людей запах денежной купюры ассоциируется не с запахом типографской краски, а с запахом свободы – свободы финансовой. Глава 3Ваша финансовая цель Если вы дошли до этой главы, то значит вы уже поняли, насколько важно уважительно относиться к деньгам. Что ж, вы на правильном пути. Следующий шаг – это научиться ставить финансовые цели. Три подходаПодавляющее большинство бизнес-консультантов сходятся во мнении, что существует три принципиальных подхода к постановке финансовых целей. Первый подход предлагает ставить цели по достижению финансовой защищенности. Второй подход рекомендует планирование финансовой безопасности. Третий подход предполагает планирование достижения финансовой свободы.[2] Безусловно, все три подхода взаимообусловлены. Без финансовой защищенности смешно говорить о безопасности или о комфорте, а достижение богатства и финансовой свободы уже предполагает наличие безопасности и комфорта. Таким образом, мы видим, что главное, не просто выбрать тот или иной подход, а правильно расставить приоритеты между ними. Приоритеты

Парадокс заключается в том, что если вы хотите стать действительно богатым, вам необходимо иметь три финансовых плана: один для достижения богатства; другой для обретения комфорта и третий для финансовой защищенности. Но начинать реализацию финансовых целей вы должны в обратном порядке – финансовая защищенность, комфорт, богатство. Теперь вы понимаете, что если вы хотите стать богатым, вам понадобится три финансовых плана. Если вы стремитесь только к комфорту, вам достаточно двух планов. Ну, а если вас беспокоит только финансовая защищенность – вам достаточно иметь один финансовый план. Каким бы забавным не показалось вам это утверждение, но путь к богатству начинается с написанного на бумаге личного финансового плана. Если вы смогли написать два плана, у вас есть шансы добиться более серьезных результатов, ну а при наличии трех планов вы имеете все шансы через какое-то время влиться в ряды богатого и успешного меньшинства. Как это ни печально, подавляющее большинство людей не только не имеет составленного хотя бы одного финансового плана, но даже не понимает, что он крайне необходим. Вот как об этом пишет Р. Кийосаки: ПричиныЛичный план Если вы согласны с тем, что планирование личных финансовых целей имеет практическую ценность, и готовы попробовать составить свой личный план финансовой защищенности, то у вас наверняка возник вопрос – а что мы вообще подразумеваем под этим термином?

Действительно, что же такое финансовая защищенность? Сколько денег нужно для достижения финансовой защищенности? Сколько времени уйдет на реализацию этого плана? Давайте попытаемся получить ответ на эти вопросы в следующей главе. Глава 4Эффективность финансовой защиты Для того, чтобы понять, что такое ваша личная финансовая защищенность, попробуйте представить следующую ситуацию. ПримерС 1 января 12-го года вы перестали получать любые финансовые поступления: если вы служащий, вам перестали платить заработную плату, если инвестор или владелец бизнеса – прекратилось поступление дивидентов и прибыли. При этом все ваши ежемесячные расходы остались на прежнем уровне: вам по-прежнему необходимо ежемесячно оплачивать жилье, питание, обучение детей и т. д. Какой период времени вы сможете оплачивать свои ежемесячные расходы при такой ситуации? ОпределениеПод личной финансовой защищенностью специалисты подразумевают наличие у вас определенного финансового резерва, позволяющего при возникновении неожиданных экстремальных обстоятельств поддерживать привычный для вас образ жизни без снижения его качества в течение определенного временного периода. Денежные резервыДля того, чтобы чувствовать себя финансово защищенными, большинство людей нуждается в денежных резервах, которых хватит на обеспечение ежемесячных платежей на срок от 6 до 12 месяцев. Хотя любой план финансовой защищенности сугубо индивидуален и определяется вашими затратами и уровнем уверенности в своих силах. Для составления личного плана финансовой защищенности вам нужно определить две цифры: 1) сумму ваших ежемесячных затрат; 2) количество месяцев, которое, на ваш взгляд, будет необходимым и достаточным, чтобы возобновить ваши личные доходы. Бюджет расходовДля определения ваших ежемесячных затрат составьте (если у вас его еще нет) свой месячный бюджет.[3] Оплата жилья (включая все коммунальные платежи): ______ руб. Питание и расходы на ведение хозяйства: ______ руб. Расходы на автотранспорт: ______ руб. Различные виды страхования: ______ руб. Телефон и интернет: ______ руб. Кредитование (если есть): ______ руб. Прочее: ______ руб. ФормулаТеперь вы должны умножить сумму, составляющую ваш средневзвешенный месячный бюджет на количество месяцев, в течение которых вы будете нуждаться в финансовой защите. _____ руб. х _____ месяцев = _____ руб. Сумма, которую вы получите в результате этой нехитрой математической операции, и является тем финансовым минимумом, выраженным в денежном эквиваленте, который вам необходим для претворения в реальность вашего личного плана финансовой защищенности. РасчетыНапример, ваш месячный бюджет может уложиться в 10 тысяч рублей. Вы, будучи оптимистом, уверены в том, что в течение 3-х месяцев вы способны выпутаться из любой непредвиденной ситуации. В этом случае ваш личный план финансовой защищенности будет выглядеть следующим образом: 10.000 руб. х 3 месяца = 30.000 рублей. В этом примере 30.000 рублей являются тем минимумом, который вам необходим для финансовой защищенности. С этого момента иметь эту сумму – ваше обязательство перед самим собой. Проведя несложные вычисления, вы уже поняли, что только при наличии такой суммы денег у вас будет возможность спокойно поменять работу или вид деятельности в случае необходимости, не подвергая себя психоэмоциональным перегрузкам и не понижая качество своей жизни. Имея этот финансовый резерв, вы чувствуете себя защищенным и готовым в случае непредвиденных превратностей судьбы искать адекватные и конструктивные решения, не усугубляя свое положение финансовыми трудностями из-за отсутствия денег. Страх перед бедностью

Универсальность финансовой защиты Принцип финансовой защищенности также распространяется на деятельность любых организаций различных форм собственности. Но мы не будем рассматривать здесь аспекты финансовой защищенности предпринимательской деятельности, так как предполагаем, что люди, уже занимающиеся предпринимательством, владеют (хотя бы в стартовом объеме) необходимыми знаниями в этой сфере. Глава 5Планирование личной финансовой защиты Необходимое времяВы определили сумму, которая вам нужна, чтобы чувствовать себя финансово защищенным. Что дальше? Сколько времени у вас займет создание личного «золотого резерва»? Ставьте реальные цели В первую очередь это зависит от реальности вашей финансовой цели. Вернемся к примеру из главы 4. Для финансовой защищенности вам нужно 30.000 рублей. Допустим, ваш ежемесячный доход составляет 12.000 рублей. Сумму своих ежемесячных затрат вы в состоянии удерживать в пределах 10.000 рублей. Таким образом ежемесячно вы можете откладывать 2.000 рублей. В этом случае для достижения цели вам понадобится 15 месяцев. Много это или мало? В состоянии вы в течение этого срока не отступать от поставленной цели? Можно ли сократить этот срок? Ответить на эти вопросы можете только вы сами. Но даже вам для этого понадобится дополнительная информация. Для начала вам нужно точно определить, сколько вы на самом деле тратите денег в месяц и на что. Для этого вам нужно научиться составлять личный бюджетный план, в котором будут отражены все ваши доходы и расходы. Пример такого плана приведен в приложении, помещенном в конце книги. Составив бюджетный план, вы сможете проанализировать самые деньгоемкие статьи расходов и подумать, реально ли для вас сократить часть своих расходов. Если все ваши расходы оптимизированы таким образом, что сократить их не представляется возможным (что на практике встречается крайне редко), вам нужно думать, каким образом увеличить свои ежемесячные доходы. Если для достижения плана финансовой защищенности в максимальное короткое время вы встанете перед выбором, что лучше – больше зарабатывать или меньше тратить, не забывайте и о третьей возможности. Я имею в виду самое оптимальное решение – рационально совмещать одно и другое.

Закладка фундамента Давайте в нашем примере изменим один из параметров. Допустим, ваш доход составляет 10.000 рублей в месяц. Ваши ежемесячные расходы также составляют 10.000 рублей в месяц. А в соответствии с вашим планом финансовой защищенности вам нужно 30.000 рублей. Реально ли при таких исходных условиях начинать осуществление плана финансовой защищенности без увеличения суммы дохода? Если исходить из бытовой логики и арифметических правил сложения и вычитания, то вроде бы абсолютно нереально. Однако если взять на вооружение принцип, которым руководствуются практически все успешные люди (хотя и не все из них говорят об этом публично), то нереальное мгновенно становится не просто реальным, а очень даже эффективным способом для закладки фундамента будущего благосостояния. Правило не только очень простое, но и чрезвычайно приятное: в первую очередь вы должны платить самому себе. Заплати себеЧто это означает на практике? Каждый месяц из всего своего ежемесячного дохода вы выплачиваете себе определенную сумму (например, 10 %) в качестве заработной платы или вознаграждения, которые помещаете на специальный банковский счет (или в кубышку). И только после этого из оставшихся 90 % вы начинаете оплачивать свои обычные ежемесячные расходы. К своему удивлению, вы обнаружите, что изымая эти 10 % (хотя это может быть и 5 % и 15 %, на ваше усмотрение) из своего ежемесячного дохода, вы практически ничего не меняете в структуре ваших расходов. Вы практически не почувствуете нехватки этих денег в вашем бюджете. Если вы сделаете это в течение 2–3 месяцев, то в дальнейшем вы просто забудете об этой части вашего бюджета и будете точно так же обходиться оставшимися 90 %, как еще месяц назад обходились 100 %. Личный «золотой резерв»Главное, ни при каких обстоятельствах не трогайте эти деньги. Это ваш личный «золотой резерв» – он неприкасаем. Таким образом, создавать свою финансовую защищенность вы можете начать прямо сейчас. Для этого не нужно ничего кроме того, что у вас уже есть и твердой решимости начать создавать свое личное финансовое состояние. Глава 6Финансовая безопасность В предыдущих главах мы рассмотрели самые основные вопросы, необходимые для реализации плана личной финансовой защищенности. Но финансовая защищенность – это всего лишь начало, первый шаг, без которого невозможно реализовать более сложные и амбициозные финансовые цели.

План личной финансовой защищенности обеспечивает вам возможность быть готовым к любой неожиданной ситуации. Но в случае возникновения этой ситуации вам придется израсходовать свой неприкосновенный финансовый резерв. Это вам поможет выйти с минимальными потерями из сложной ситуации, но деньги придется израсходовать. Вот почему более амбициозной целью должна быть реализация финансового плана финансовой безопасности, или комфорта. Определение Под планом финансовой безопасности специалисты понимают такую ситуацию, когда у вас есть количество денег, которое позволит вам жить только на дивиденты с этих денег, не уменьшая саму сумму капитала. Что это означает в практическом плане? Вы знаете сумму своих ежемесячных расходов. В нашем примере она составляет 10.000 рублей. В соответствии с планом финансовой безопасности вам теперь нужно определить сумму, которая при разумном инвестировании будет приносить дивидентов (или процентов, при банковском вкладе) на требуемую вам сумму. В случае с нашим примером нам нужно определить, какая сумма денег, инвестированная в соответствующие активы, будет приносить 10.000 рублей ежемесячно в виде дивидентов (или процентов). Не вдаваясь в детали инвестиционной деятельности (этот вопрос требует отдельного и детального изложения), просто предположим, что мы размещаем наши деньги в супернадежном банке под 10 % годовых.[4] В этом случае вы можете определить сумму, необходимую вам для обеспечения финансовой безопасности, по следующей формуле: Ежем. рас. (руб.) _____ х 120 = ____ руб. В случае с нашим примером формула будет выглядеть следующим образом: 10.000 рублей х 120 = 1.200.000 рублей. ПланированиеКак вы видите, если для финансовой защищенности при ежемесячных расходах 10.000 рублей достаточно 30.000 рублей (в нашем примере), то для финансовой безопасности требуется значительно большая сумма – 1.200.000 рублей. Но и результат несопоставимо значительней. Имея эту сумму и возможность ее инвестировать, вы (правда, пока только чисто теоретически) можете в принципе вообще никогда больше не работать, живя на проценты от этих денег. Реализация планаКогда вы реализуете личную программу финансовой безопасности, вам уже никогда (если не будете глупцом) не придется тратить ваши основные сбережения. Только проценты (или дивиденты) с этих денег будут обеспечивать все ваши расходы. Я думаю, теперь для вас очевидно, что, реализовав план финансовой защищенности, нужно вкладывать все свои средства в реализацию личного плана финансовой безопасности. В приложении № 1, помещенном в конце книги, приведена таблица, с помощью которой вы сможете наглядно определить сумму, необходимую вам для личной финансовой безопасности, если инвестирование будет осуществляться при ставке 10 % годовых.

Глава 7Финансовая независимость Амбициозный планЕсли вам удалось реализовать план личной финансовой безопасности – вы добились многого. Нет, вы не стали богатым человеком – пока. Но именно с этого момента вы можете начинать работу над своим самым амбициозным финансовым планом – планом финансовой независимости. ВыборАвраам Линкольн однажды заметил, что люди счастливы настолько, насколько позволяют себе быть счастливыми. Он хотел этим сказать, главным образом, то, что люди сами выбирают, чувствовать ли себя: счастливыми, решительными, уверенными в себе, наделенными энтузиазмом и предприимчивыми, или множеством других важных эмоций или нет. У вас уже есть небольшое, но так нужное вам финансовое состояние. Благодаря доходам, получаемым с этого личного состояния, вы можете поддерживать тот образ жизни, который считаете (или считали раньше) приемлемым для себя. Но человек всегда хочет большего. Я думаю, вы не исключение. Составление плана Так как вы не можете трогать свой основной капитал (чтобы купить новую квартиру или отправить ребенка учиться в Сорбонну), у вас есть только один выход для реализации своих желаний – начать реализовывать план финансовой независимости. С чего начать? Для начала, как и в двух предыдущих случаях, вам нужно определить сумму ваших будущих ежемесячных расходов с учетом примерной стоимости всех ваших потенциальных желаний. Здесь важно сделать одно существенное замечание. Так как ваши предполагаемые доходы относительно стабильны и неподвержены многим рискам (риск потерять работу у служащего и т. д.), часть крупных приобретений вы можете позволить себе делать в кредит. Вычислив потенциально необходимую сумму ежемесячных расходов, вы будете в состоянии определить сумму денег, наличие которой сделает вас финансово независимым (а значит уже по определению богатым) человеком.

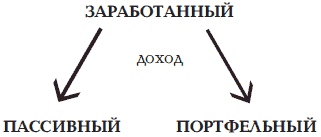

Формулу для определения этой магической (для вас) суммы вы знаете: при процентной ставке 10 % годовых она по-прежнему выглядит следующим образом: ежем. пот. в ден.[5] (руб.) х 120 = ____ руб. Теперь вы располагаете всей необходимой информацией, чтобы составить три личных финансовых плана. Но без необходимых знаний хотя бы о самых общих принципах вложения денег нам не обойтись. Глава 8Как «работают» деньги Виды доходаВ начале этой главы приведем цитату из книги Р. Кийосаки «Руководство богатого папы по инвестированию»: «Основное правило инвестирования номер один, – сказал богатый папа, – это всегда знать, какой вид дохода ты пытаешься получить. В течение многих лет богатый папа повторял Майку и мне, что существуют три разных вида дохода: 1. Заработанный – доход, обычно получаемый от работы или какого-то вида труда. Самая распространенная форма – зарплата. Это облагаемый самым высоким налогом вид дохода, поэтому с его помощью труднее всего достичь богатства. Когда вы говорите ребенку: «Надо иметь хорошую работу», то тем самым советуете ему трудиться для получения заработанного дохода. 2. Портфельный – доход, обычно получаемый от бумажных активов, таких как акции, облигации, инвестиционные фонды и т. п. На сегодняшний день он является наиболее популярным видом инвестиционного дохода просто потому, что бумажными активами намного легче управлять и их легче содержать, чем любые другие.

3. Пассивный – доход, обычно получаемый от недвижимости. К нему относятся также доходы в виде роялти по патентам и лицензионным соглашениям. Тем не менее в 80 % случаев получается от недвижимости (в этом случае существует много налоговых льгот). – Базовое правило инвестирования номер два, – сказал богатый папа, – конвертировать заработанный доход в портфельный или пассивный доход как можно эффективнее. Затем он начертил в своем желтом блокноте следующую диаграмму:  – И это, в сущности, все, что должен делать инвестор, – с улыбкой суммировал богатый папа. – Это основа основ». Принципы инвестированияДля каждого из трех финансовых планов существуют определенные принципы инвестирования сбережений. Этап финансовой защитыНа этапе реализации плана финансовой защищенности самое главное – минимальный риск. На этом этапе предпочтительней держать деньги даже в сейфе (или в тумбочке), чем вкладывать их в банк, если у вас нет высоких гарантий его надежности. В крайнем случае попытайтесь распределить риск, не помещая свои деньги в один источник. Кстати, сумма не имеет значения. Даже 1000 рублей на первом этапе может для вас лично иметь такую же значимость, как для какого-то другого милилион долларов. Этап финансовой безопасностиНа этапе реализации плана финансовой безопасности вкладывать деньги нужно уже по несколько иным принципам. Самым оптимальным является распределение всей суммы на три части по принципу 50–30—20. Половину своих денег по-прежнему стоит вкладывать только в высоконадежные источники, характеризующиеся минимальными рисками. 30 % от суммы всех ваших средств вы можете вложить в инвестиции со средней степенью риска. Оставшиеся 20 % своих сбережений можете попробовать вложить в инвестиции с высокой степенью риска. Этап финансовой независимостиНа этапе финансовой независимости вы можете позволить себе инвестиции в более доходные предприятия, соответственно, и с более высокой степенью риска. Но на этом этапе вы уже можете себе это позволить. Важный принципБассейн для инвестиций Основной принцип инвестирования в соответствии с концепцией трех финансовых планов бизнес-консультант Роберт Г.Аллен предлагает рассматривать в виде трех инвестиционных бассейнов. Первый бассейн соответствует плану финансовой защищенности. Он всегда заполняется в первую очередь. Здесь определяющим фактором является надежность инвестиций. Когда первый бассейн заполнен и вода начнет переливаться через край, она начнет заполнять второй бассейн – он соответствует финансовой безопасности. Определяющим фактором здесь являются средний уровень риска и его распределение. Распределение риска (диверсификация) в народе очень метко называют «не класть все яйца в одну корзину». Заполнив второй бассейн, вода начнет попадать в третий бассейн, который соответствует финансовой независимости. Здесь можно вкладывать деньги в более рискованные инвестиции. Риск будет компенсироваться потенциальным высоким доходом.

Эта схема наглядно иллюстрирует самый общий принцип инвестиционной деятельности на всех трех этапах создания личного финансового состояния. Безусловно, не стоит обольщаться кажущейся простотой инвестиционной деятельности. Но, вместе с тем, не имея хотя бы общего плана достижения богатства, сложно вырваться из такого привычного для нас мира – мира, где постоянно не хватает денег. |

|

||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Наверх |

||||

|

|

||||