|

||||

|

|

Глава 2Подсчитали – прослезились, или Каково ваше текущее финансовое положение?

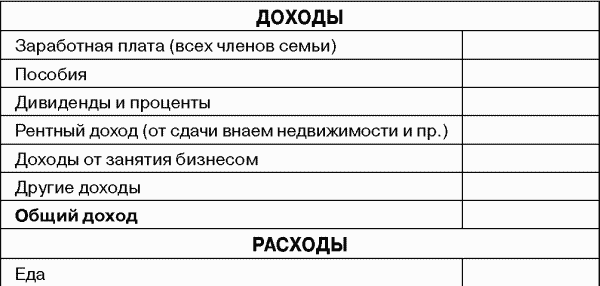

Как вы оцениваете вашу текущую финансовую ситуацию и ваше умение распоряжаться деньгами? Отлично? хорошо? посредственно? или плохо? Не спешите отвечать на этот вопрос – позвольте прежде рассказать одну байку! Как-то ко мне домой заглянул знакомый. Увидев на полу гирю, он подошел к ней и попытался поднять. На грудь-то он ее двумя руками взял, а вот выжать над головой – уже не смог. В гире той было 24 кг. Не шибко большой вес для здорового человека мужского пола. Не справившись с гирей, этот дистрофик возмущенно обратился ко мне: «Слушай, объясни мне, почему я эту гирю поднять не могу, а здоровые мужики от моего удара с ног валятся?!» Ну не знаю я, почему мужики валятся! И какие мужики. И валятся ли вообще. А вот то, что на гире циферками написано «24» – знаю точно. Поэтому я настоятельно советую вам сперва поднять «гирю», то есть ответить на нижеследующие вопросы, а уже после этого попытаться оценить свое истинное финансовое положение. 1. Ведете ли вы письменный учет своих доходов и расходов? A. Да, регулярно. Б. Время от времени. B. Иногда пытаюсь. Г. Никогда. Независимо от вашего ответа на этот вопрос заполните следующую ведомость. Подсчитайте либо свой годовой бюджет, либо среднемесячный – как вам удобнее.

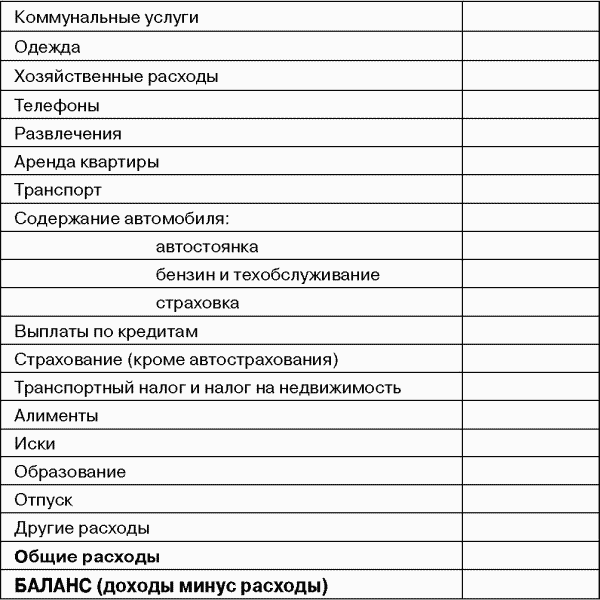

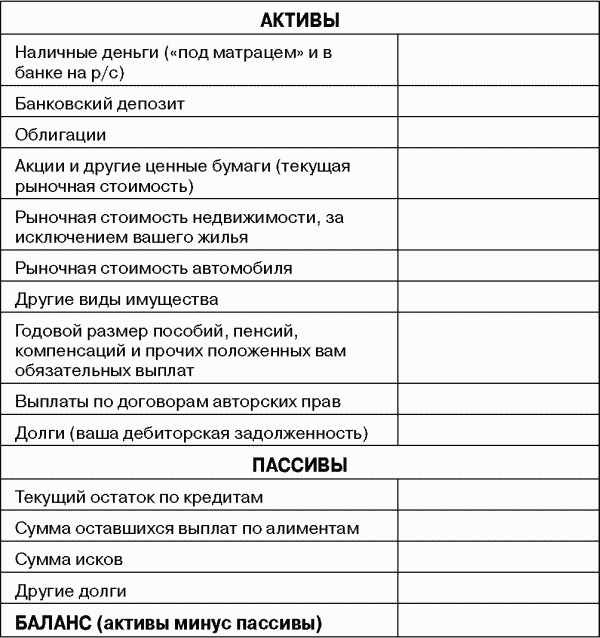

Таблица 2. Семейный бюджет 2. Баланс вашего семейного бюджета: A. Положительный – доходы существенно превышают расходы. Б. Положительный – доходы незначительно превышают расходы. B. Нулевой. Г. Отрицательный. Заполните теперь ведомость учета ваших активов и пассивов.

Таблица 3. Баланс активов и пассивов 3. Баланс ваших активов и пассивов: A. Положительный – активы существенно превышают пассивы. Б. Положительный – активы незначительно превышают пассивы. B. Нулевой. Г. Отрицательный. 4. Экономите ли вы не менее 10 % вашего дохода? A. Да, регулярно. Б. Время от времени. B. Редко. Г. Никогда. 5. Как долго вы смогли бы прожить на имеющиеся у вас деньги при внезапном прекращении заработков? A. Год и более. Б. До полугода. B. От 1 до 3 месяцев. Г. Меньше 2 недель. 6. Какая часть вашего дохода уходит на погашение потребительских кредитов (ипотека, автомобиль, бытовая техника и пр.)? A. 0. Б. От 10 до 20 %. B. От 30 до 50 %. Г. Более половины. 7. Как часто вам приходится занимать деньги «до зарплаты»? A. Никогда этого не делал(а). Б. Очень-очень редко. B. Несколько раз в год. Г. Регулярно. 8. У вас имеются: A. Квартира (или иное жилье в собственности) и автомобиль. Б. Есть жилье, нет автомобиля. B. Есть автомобиль, но нет жилья (или еще нет, если до погашения ипотечного кредита осталось более 3-х лет). Г. Ни жилья, ни автомобиля. 9. Что вы сделаете, если вдруг вам достанется в наследство квартира (при наличии у вас собственного жилья)? A. Сдам в аренду – при условии, что не смогу найти лучшего варианта для преумножения этого капитала. Б. Продам ее и свою собственную, чтобы приобрести жилье побольше. B. Продам и потрачу деньги на приобретение необходимых вещей – например, автомобиля. Г. Продам и расплачусь по долгам. 10. Думаете ли вы о своей пенсии? A. Да, у меня имеется четкий пенсионный план. Б. Думаю, собираю информацию, но пока не предпринимал никаких действий. B. Нет, государство позаботится. Г. Зачем? Нужно наслаждаться жизнью, пока молод! Если вы ответили на все десять вопросов, то за каждый ответ А начислите себе 10 очков, а за каждый ответ Б – 5 очков. Ответы В и Г оцените в 2 очка и 0 соответственно. Я бы хотел оговориться, что в целом скептически отношусь к диагнозам на основе стандартных тестов. Но задача данного вопросника заключается вовсе не в том, чтобы каким-то образом классифицировать читателя и налепить ему определенный ярлык (как, например, в случае с тестом IQ: талант, посредственность или идиот), а в том, чтобы заставить его по-настоящему задуматься о своем положении. Итак, я вновь задаю вопрос, с которого начал эту главу: «Как вы оцениваете вашу текущую финансовую ситуацию и ваше умение распоряжаться деньгами?» Если итоговое количество ваших очков – более 80, то смело можете отвечать: «Отлично!» Если же итоговая сумма меньше – делайте соответствующие выводы. Нужно ли в обязательном порядке составлять письменный бюджет и вести учет своих расходов? Практически никто из обычных людей этого не делает. А из миллионеров, согласно некоторым опросам, письменный бюджет имеют... около 20 %. Но дело в том, что все богатые люди имеют настолько устоявшиеся привычки в расходовании денег, что у многих из них уже нет необходимости в тщательном планировании и учете. Я бы сказал, что до тех пор, пока вы не обзаведетесь хорошим финансовым эйрбэгом, наличие письменного бюджета – обязательно. Да и после этого время от времени этим нужно заниматься. О том, что такое финансовый эйрбэг – читайте в следующей главе.

|

|

||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Наверх |

||||

|

|

||||