|

||||

|

|

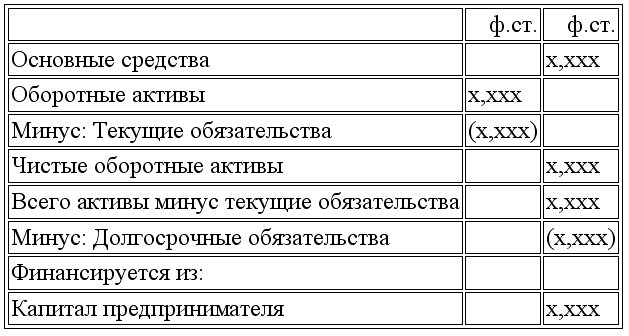

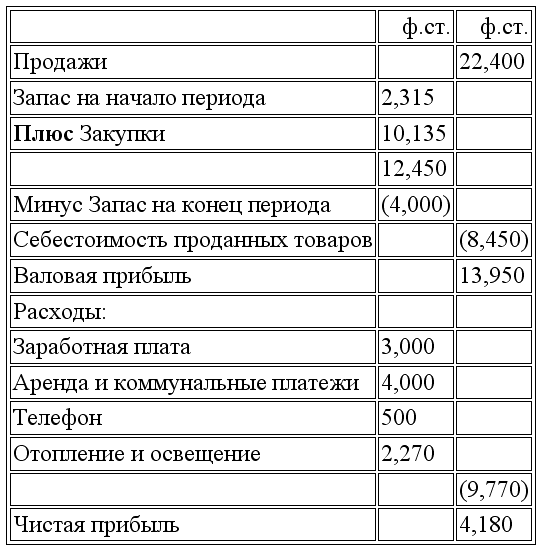

Раздел 1Часть 1. Природа бухгалтерского учета1.1 Сущность бухгалтерского учетаБухгалтерский учет – анализ (интерпретация), классификация и регистрация финансовых операций в учетных книгах бизнеса. Хозяйственные операции включают в себя закупку и продажу товаров и других активов, заимствование и предоставление денежных средств, оказание и получение услуг. Если предприниматель не составит отчет о своих сделках, то он не будет иметь никакого представления о своем бизнесе. Возрастание роли «системы кредитования», то есть продаж и закупок товаров и предоставления услуг с отсроченной оплатой, увеличило потребность в эффективной системе регистрации хозяйственных операций. Организуя правильный бухгалтерский учет хозяйственных операций предприниматель может в любое время получить информацию о: – дебиторской задолженности; – кредиторской задолженности; – текущих прибылях и убытках; – источниках прибылей и убытков; – величине и составе капитала собственника (собственников), – объеме и составе имущества и обязательств предприятия. Следовательно, ведение бухгалтерского учета дает возможность для предпринимателя определить финансовое состояние его бизнеса на любую определенную дату. 1.2 Типы предприятийОрганизации бывают следующих типов: (а) Коммерческие организации, такие как единоличные предприниматели, товарищества и общества с ограниченной ответственностью. Размеры и функции этих организаций различны, но большинство из них заинтересованы в покупке и продаже товаров и услуг. (б) Некоммерческие организации, такие как, например, клубы. (в) Правительственные департаменты и такие общественные объединения, как, например, Национальная служба здоровья. 1.3 Пользователи финансовой отчетности акционерных компанийЗаинтересованными пользователями информации, формирующейся в бухгалтерском учете, считаются юридические и физические лица, имеющие какие-либо потребности в информации об организации и обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также имеющие желание эту информацию изучить. Имеются различные группы заинтересованных пользователей финансовой отчетности компаний. Степень их заинтересованности в отчетности зависит от их информационных потребностей. Среди основных пользователей финансовой отчетности можно выделить следующие группы (см. подробнее Шевчук Д.А. Оффшоры: инструменты налогового планирования. Изд.2. – М.: ГроссМедиа: РОСБУХ, 2008). Держатели облигацийДержателей облигаций прежде всего интересует информация, позволяющая им определить, будет ли заем и причитающиеся проценты выплачены в срок. Поэтому при изучении отчетности они в первую очередь обращают внимание на величину оборотного капитала и величину краткосрочных обязательств компании, чтобы определить их соотношение и убедиться, что оборотных средств компании хватит для погашения обязательств. Однако, как правило, облигации компаний представляют собой долгосрочные займы и, следовательно, их владельцев интересует также информация о состоянии основных средств и наличии источников на их замещение, особенно если экономика страны подвержена инфляционным процессам. В частности, их будет интересовать информация о гарантиях безопасности произведенных вложений, а именно о наличии резерва по переоценке, о реальной стоимости внеоборотных активов, а также создается ли данной компанией резерв для замены основных средств. АкционерыАкционеры беспокоятся о риске, связанном с инвестициями, и о доходе на них. Их интересует информация о стоимости активов, поскольку от этого зависит величина их доли в случае ликвидации компании. Однако текущий интерес акционеров заключается в получении информации о способности компании выплачивать дивиденды, то есть, о величине распределяемой прибыли и о создаваемых компанией резервах, обеспечивающих надлежащий уровень дивидендов. Им также нужна информация, позволяющая принять правильное решение – держать, продавать или покупать акции данной компании. БанкирыБанкиров прежде всего интересует информация о способности компании своевременно расплачиваться по своим долгам, то есть, о наличии в компании высоколиквидных активов. Предоставляя кредиты компании, банкиры должны убедиться в способности компании привлекать в необходимом объеме денежные или приравненные к ним средства (ценные бумаги) для выполнения компанией своих обязательств. Наряду с этим принимается во внимание также срок предоставленного кредита. Банки предпочитают предоставлять краткосрочные и среднесрочные кредиты, нежели долгосрочные, поскольку это снижает риск их вложений. При этом также изучается финансовая политика компании и уровень организации ее управления. КредиторыИнформационные потребности кредиторов очень схожи с потребностями банкиров и сконцентрированы на способности компании своевременно удовлетворять их требования. Кредиторы заинтересованы в информации о величине и ликвидности оборотных средств, а также о наличии иной кредиторской задолженности и способности компании рассчитаться по всем своим обязательствам. Кроме того, большой интерес представляют сведения о надежности компании как торгового партнера. Директора и менеджеры компанииДиректора компании заинтересованы в информации о фактических результатах работы компании для принятия ими управленческих решений в целях: (а) максимизации прибыли; (b) сравнения финансовых результатов деятельности компании с запланированными показателями и с результатами прошлых лет, а также с данными финансовой отчетности конкурентов. Налоговое ведомствоНалоговое ведомство заинтересовано в информации о доходах частных предпринимателей и партнеров товариществ с целью взимания с них подоходного налога, а также о величине чистой прибыли компаний для контроля за правильностью расчета и уплаты налога на прибыль корпораций. Налоговое ведомство имеет право производить проверки счетов компаний для того, чтобы убедиться в правильности расчета чистой прибыли, показываемой в отчетности. Вопросы исчисления налога на прибыль корпораций в рамках данного учебного курса не рассматриваются. 1.4 Итоговые счетаИнвесторы, акционеры, клиенты, банки, финансовые институты, кредиторы и государственные налоговые органы, общественность заинтересованы в получении достоверной и полной информации о результатах предпринимательской деятельности организаций. Эти результаты обычно раскрываются в финансовой отчетности организации в форме заключительных (итоговых) счетов (отчетов). Итоговые счета, как правило, представлены: (а) Балансовым отчетом (б) счетом Прибыли и убытки 1.5 Балансовый отчетНесмотря на то, что Балансовый отчет выше нами классифицирован как итоговый счет, он, на самом деле, не является таковым, поскольку не содержит записей о хозяйственных операциях, а представляет собой отчет о финансовом состоянии предприятия на определенную дату и показывает, чем организация владеет и что она должна. Как правило, законодательство не устанавливает определенный формат Балансового отчета, но в случаях с обществами с ограниченной ответственностью существуют установленные законом требования к его составу и содержанию. Существует два основных формата баланса: (а) Горизонтальный (или двухсторонний) формат. Это наиболее традиционное расположение элементов баланса. Горизонтальный формат наиболее часто используется в отчетности обществ с ограниченной ответственностью. При этом следует отметить, что старая британская традиция, предполагающая отражение обязательств и капитала в левой стороне баланса, а активов – в правой, в настоящее время не применима. Используя горизонтальный формат баланса, общества должны отражать справа капитал и обязательства, а слева – активы. (б) Вертикальный формат. В настоящее время это – наиболее распространенная форма балансового отчета. Этот формат может иметь не одну модификацию, например, для единоличного предпринимателя наиболее типичной является приведенная ниже форма: Предприниматель «А»Балансовый отчет по состоянию на 31 января 19хх А теперь обратимся к рассмотрению информации, содержащейся в Балансовом отчете. (а) АктивыВ международной практике под активами понимаются ресурсы, контролируемые предприятием, являющиеся результатом прошлых событий и источником будущих экономических выгод предприятия (см. подробнее Шевчук Д.А. Оффшоры: инструменты налогового планирования. Изд.2. – М.: ГроссМедиа: РОСБУХ, 2008). Активы отражаются в балансе только тогда, когда существует вероятность притока будущих экономических выгод и стоимость актива может быть надежно измерена. Активы, принадлежащие предприятию, подразделяются в Балансовом отчете, как правило, на две категории: (1) Основные средства – это такие активы, срок использования которых в бизнесе превышает один год и, поэтому, они оказывают продолжительное воздействие на возможность предприятия создавать прибыль. Они используются в бизнесе с целью производства товаров и услуг, а также в снабженческо-заготовительной деятельности предприятия, а не приобретаются им с целью перепродажи. Примерами основных средств являются: – Земля, здания и помещения; – Машины и оборудование; – Мебель и специальное оборудование для помещений; – Автотранспортные средства. (2) Оборотные активы – это активы, потребляемые в процессе производства и оказания услуг, а также товары для перепродажи, используемые в бизнесе менее одного года и, поэтому, оказывающие временное воздействие на возможность предприятия создавать прибыль; наличные денежные средства и другие приравненные к денежным средствам активы (ценные бумаги); торговые и иные дебиторы. В отличие от основных средств – это более ликвидные активы. В балансовом отчете оборотные активы обычно располагаются в порядке возрастания ликвидности; то есть те, которые являются наименее ликвидными, располагаются в первую очередь, а те, которые являются наиболее ликвидными – в последнюю. Следующий пример расположения оборотных активов является наиболее типичным: – Запасы – Дебиторы – Денежные средства (б) ОбязательстваЭто существующие в настоящий момент обязательства предприятия, являющиеся результатом прошлых событий, ожидаемое погашение которых приведет к оттоку ресурсов предприятия, воплощающих экономические выгоды. Обязательства отражаются в балансе тогда, когда существует вероятность будущего оттока ресурсов, содержащих экономическую выгоду, в результате погашения существующего обязательства, и величина этого погашения может быть надежно измерена. Обязательства подразделяются на две категории: (1) Долгосрочные обязательства – требования, которые должны быть оплачены в период свыше 12 месяцев, например, долгосрочные банковские кредиты; (2) Текущие обязательства – требования, которые должны быть оплачены в течение 12 месяцев с даты составления балансового отчета, например, задолженность торговым кредиторам (поставщикам) и банковский овердрафт. Последний раздел баланса, который мы должны рассмотреть – Капитал собственника или собственников, представляющий собой часть суммарных активов, финансируемых владельцем (владельцами) предприятия. Он также может быть определен как обязательство предприятия (бизнеса) перед владельцем или владельцами. При этом должно произойти обязательное отделение капитала собственника от капитала хозяйствующей единицы (предприятия), кем бы ни были представлены собственники – единоличными предпринимателями, партнерами или акционерами. В международной практике под Капиталом понимают оставшуюся долю активов предприятия после вычета всех его обязательств. Такое определение Капитала обусловлено очередностью прав на активы предприятия: в случае ликвидации или банкротства последнего в первую очередь должны удовлетворяться требования его кредиторов. 1.6 Торговый счет и счет Прибыли и убыткиТорговый счет и счет Прибыли и убытки на самом деле являются двумя отчетами в одном. Торговый счет – это финансовый отчет, показывающий выручку от реализации товаров, себестоимость проданных товаров и валовую прибыль, полученную в течение данного периода. В счете Прибыли и убытки рассчитывается чистая прибыль (убыток) за период, представляющие собой разность между валовой прибылью и расходами, осуществленными бизнесом в процессе ее получения. Если предприятие продает продукцию собственного производства, то тогда дополнительно к ранее рассмотренным счетам оно еще ведет счет Производство, на котором рассчитывается себестоимость готовой продукции. Этот счет составляется до Торгового счета и счета Прибыли и убытки. Таким образом, в одном общем отчете могут быть представлены три счета: Производственный, Торговый и счет Прибыли и убытки, которые будут представлять три отчета в одном. Обратите внимание на то, что Торговый счет и счет Прибыли и убытки составляются за определенный период времени, обычно это 12 месяцев. В названии этих отчетов должна обязательно присутствовать фраза «за год, заканчивающийся ...». Однако, бывают случаи, когда Торговый счет и счет Прибыли и убытки готовятся за более короткий период и в этом случае в его название содержит фразу: «за период ... месяцев, заканчивающийся...» Рассмотрим также термины, используемые при составлении итоговых счетов: (1) Себестоимость проданных товаров (иногда именуемая, как себестоимость продаж) – стоимость приобретенных и проданных товаров. Она рассчитывается как стоимость запаса на начало периода плюс закупки минус стоимость запаса на конец периода. (2) Валовая прибыль – это разница между выручкой от продаж и стоимостью проданных товаров (себестоимостью продаж). Вам необходимо помнить следующую формулу: Валовая прибыль = Продажи – Стоимость проданных товаров Если стоимость проданных товаров больше, чем выручка от продаж, тогда результатом будет валовой убыток. (3) Чистая прибыль может быть определена как валовая прибыль минус все произведенные в ходе осуществления бизнеса расходы. Часто расходы, показываемые в счете Прибыли и убытки, подразделяются на четыре основные категории: (а) коммерческие (б) административные (в) финансовые (д) организационные (расходы на создание предприятия) Наиболее типичным форматом Торгового счета и счета Прибыли и убытки является следующий. Обратите внимание, что в данном случае расходы предварительно не сгруппированы. Торговый счет и счет Прибыли и убытки за год, заканчивающийся 31 декабря 19.. В дальнейших разделах курса будут подробно рассмотрены вопросы состава и содержания итоговых счетов – отчетов: Балансового отчета, Торгового счета и счета Прибыли и убытки. 1.7 Двойная запись в бухгалтерском учетеДвойная запись – основополагающий принцип ведения бухгалтерского учета, который отражает двойной аспект каждой хозяйственной операции. Одна и та же хозяйственная операция регистрируется дважды путем записи на левой стороне одного бухгалтерского счета и на правой стороне другого бухгалтерского счета. В бухгалтерии левая сторона бухгалтерского счета называется дебетовой стороной (сокращенно Дт (дебет)), а правая сторона – кредитовой (сокращенно Кт (кредит)). При регистрации каждая хозяйственная операция требует наличия двух счетов: (a) принимающего, который дебетуется или увеличивает стоимость определенной статьи на сумму полученной ценности; (b) отдающего, который кредитуется на ту же самую сумму. Вам уже встречалось понятие бухгалтерского уравнения, однако, но мы его приводим еще раз на случай, если Вы испытываете какие – либо затруднения, поскольку оно позволит Вам лучше ориентироваться. Оно представляет из себя следующее: КАПИТАЛ +ОБЯЗАТЕЛЬСТВА = АКТИВЫ Данное уравнение служит основой для регистрации хозяйственных операций в бухгалтерских книгах с использованием системы двойных записей. Часть 2. Принципы бухгалтерского учетаОсновными принципами и допущениями являются следующие четыре: 1. Принцип действующего предприятия 2. Принцип постоянства (сопоставимости) 3. Принцип осмотрительности (консерватизма) 4. Принцип соответствия (начисления) Рассмотрим каждый из этих принципов в отдельности. 2.1 Принцип действующего предприятияЭтот принцип предполагает, что предприятие осуществляет деятельность без значительных изменений в объеме своих операций, не намеревается принимать решение о ликвидации или другие решения, которые могли бы существенно изменить характер его деятельности по сравнению с тем, что отражено в финансовой отчетности. Считается что, если не подтверждается обратное, то предприятие, созданное однажды, будет существовать вечно. При этом смена его владельцев не ведет к изменению бухгалтерской оценки активов и обязательств. Принцип действующего предприятия не применялся бы, если: (а) имелось определенное намерение ликвидировать предприятие; (b) имело бы место банкротство предприятия (с) имеется намерение продажи предприятия. 2.2 Принцип постоянства (сопоставимости)При подготовке финансовых отчетов из года в год предприятие должно придерживаться одних и тех же методов ведения бухгалтерского учета. Например, при оценке запасов сырья должен использоваться один и тот же метод. Свод этих методов составляет учетную политику предприятия, которая может быть изменена только по достаточно серьезным основаниям. Этот принцип позволяет сравнивать как отчеты одной и той же фирмы за разные периоды, так и отчетность различных компаний, занимающихся одинаковым бизнесом. Сравнимость применяется в финансовой информации в случае, если различие и сходство записей за конкретные периоды действительно существует, а не является результатом применения различных учетных политик. Преимущество обладания сравниваемой финансовой информацией состоит в том, что она раскрывает сильные и слабые стороны предприятия в течении определенного времени (Денис Шевчук). 2.3 Принцип осмотрительности (консерватизма)Это принцип часто называется принципом консерватизма и он устанавливает, что при составлении финансовой отчетности Вы должны проявлять осторожность: признавать доход только в том случае, если вы более чем уверены в его получении, а все возможные убытки – немедленно. При определении стоимости оборотных активов вы должны всегда выбирать тот метод, который дает более низкую их оценку. Этого принципа необходимо придерживаться для того, чтобы чистые активы и чистая прибыль не были завышены. 2.4 Принцип соответствия (начисления)Согласно данному принципу, поступление и использование средств в результате операций признается в момент совершения хозяйственных операций, независимо от того, получены или нет денежные средства. Будучи признанными, эти операции отражаются в бухгалтерских регистрах и включаются в финансовую отчетность того периода, к которому они относятся. Этот принцип устанавливает, что расходы всегда должны быть соотнесены с доходами, которые появились в результате этих расходов. При этом должно быть сделано различие между доходом, полученным в течение периода и доходом, заработанным в течение периода. Доход, полученный в течение периода может не соответствовать доходу, заработанному в течение периода, поскольку некоторый полученный доход может касаться раннего или более позднего периода. Таким же образом, расход, понесенный в течение периода, может быть не равен произведенным в течение этого периода платежам, так как некоторые платежи могут касаться более раннего или более позднего периода. Этот принцип часто называется принципом начисления потому что он требует, чтобы начисленные расходы (понесенные, но не оплаченные в течение периода расходы, например, просроченные счета за аренду) были признаны как расход текущего периода, но предварительные оплаты (суммы, оплаченные в течение периода, но относящиеся к расходам будущего периода, например, арендная плата, оплаченная заранее) не признавались бы как расход текущего периода. Кроме вышеупомянутых четырех основных принципов и допущений мы должны рассмотреть принцип индивидуальной оценки и некоторые другие принципы и допущения, которые бухгалтер должен иметь в виду при подготовке финансовых отчетов. Принцип индивидуальной оценки означает, что при определении суммы по конкретной статье отчетности, должна быть принята во внимание стоимость или произведена оценка каждого конкретного актива или обязательства, группируемого по данной статье. Этот принцип гарантирует, что каждая статья отчетности представляет собой не искаженную среднюю величину стоимостей однородных активов или обязательств, а является суммой стоимостей конкретных однородных активов или обязательств, оцененных на индивидуальной основе. Принцип имущественной обособленности – означает, что активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов о обязательств других организаций. Таким образом, предприятие рассматривается как юридическое лицо – хозяйствующая единица, отделенная от своих собственников. Это требование одинаково применимо как в случае полной или ограниченной по закону ответственности, например, в случае компании с ограниченной ответственностью или в случае единоличного предпринимателя или товарищества, когда собственник полностью несет ответственность за долги предприятия. Существенным является то, что счета предприятия и лицевые счета собственников разделены. Бухгалтерские записи в книгах предприятия отражают только хозяйственные операции предприятия и не будут фиксировать уменьшение или увеличение личных средств у собственника. Если собственник вкладывает, например, дополнительно 5,000 ф. ст. в бизнес, то бухгалтерские книги предприятия покажут дополнительно 5,000 ф. ст. по счету Капитал, но они не отразят, что собственник имеет минус 5,000 ф. ст. в его личных средствах. Принцип существенности основан на том, что экономически нецелесообразно быть точным во всех статьях в рамках бухгалтерского учета. Например, предположим, что Вы покупаете авторучку для использования в вашем бизнесе и используете ее в течение последних двух месяцев одного года и первых двух следующего года. Строгое применение принципа начисления подразумевало бы, что половина стоимости авторучки должна быть отнесена за счет годовой прибыли одного года и половина – за счет годовой прибыли другого года. Но посудите сами, что рассматриваемые суммы настолько незначительны, что могли бы быть отнесены на счет Прибыли и убытки сразу, то есть в году, в котором авторучка была приобретена. Это – в значительной степени вопрос экономической целесообразности (Шевчук Д.А. Международный учет: Конспект лекций. – Ростов-на-дону: Феникс, 2007). Если предприятие владеет большим количеством канцелярских принадлежностей, имеющих значительную стоимость и длительный срок использования, то они должны быть классифицированы как актив и отражаться в Балансовом отчете в конце года. Однако небольшое количество канцелярских принадлежностей, срок использования которых составляет несколько месяцев, следует рассматривать как расход и их стоимость включать в полном объеме в счет Прибыли и убытки. Таким образом, затраты на поиск информации не должны быть больше, чем полезный эффект от этой информации, то есть экономически целесообразными. Однако следует заметить, что предприятия вправе определять самостоятельно, какая сумма для них является существенной, а какая нет. Например, предприятие может решить, чтобы любая покупка актива на сумму в 250 ф. ст. должна быть классифицирована как расход и, следовательно, отражена на счетах соответствующего расхода непосредственно в момент ее совершения, а не капитализирована. Крупное предприятие может установить этот предел равным, например, сумме в 1,000 ф. ст. Бухгалтерская практика показывает, что такие активы как офисная мебель и оборудование обычно расцениваются как материальные активы и по ним ежегодно начисляется амортизация, однако крупный международный концерн может поступить по иному и классифицировать приобретенную офисную мебель как расход текущего периода, аналогично он может поступить и с офисным оборудованием имеющим стоимость, например, 500 или 1,000 ф. ст. Вопрос будет заключается в том, насколько существенное влияние это решение окажет на чистую прибыль концерна. Принцип нейтральности (беспристрастности) бухгалтерской информации означает, что информация должна быть свободна от предвзятости метода оценки. При применении принципа основной задачей является соответствие и надежность информации, заключающееся в том, что она должна быть основана на объективных данных, исходить из потребности пользователей в надежной, непредвзятой информации (www.denisсredit.ru). Следует иметь в виду, что, как правило, счета бухгалтерского учета отражают историческую себестоимость фактов хозяйственной жизни (например, фактически оплаченную арендную плату, и т. д), но не следует забывать о том, что некоторым фактам хозяйственной жизни присуща субъективная оценка, по которой они отражаются на счетах. Например: (а) определение полезного срока использования актива при линейном методе начисления амортизации; (b размер резерва по безнадежным долгам. Чтобы бухгалтерская система работала эффективно, оценка активов и обязательств должна опираться на объективные данные. Но, поскольку в учете имеется некоторая доля субъективных оценок, то делается допущение о том, что они также абсолютно объективны и были сделаны беспристрастно, то есть исключается предвзятость метода оценки. Часть 3. Стандарты бухгалтерского учетаМы рассмотрели принципы бухгалтерского учета, и вполне можно допустить, что одних только этих принципов будет достаточно, чтобы регулировать практику учета. Однако, существует множество различных способов, какими можно удовлетворять требования этих принципов. Именно поэтому Комитет по Стандартизации Учета, состоящий из представителей основных организаций занимающихся учетом, выпустил бюллетени стандартной учетной практики (Statements of Standard Accounting Practice) Бюро Стандартов Учета (The Accounting Standards Board) в настоящее время издало новые стандарты учета, которые названы стандартами финансовых отчетов (Financial Reporting Standards). Ниже приводится список бюллетеней действующих стандартов учетной практики (SSAPs) и стандартов финансовой отчетности (FRSs): SSAP 1 Учет в ассоциированных компаниях SSAP 2 Раскрытие информации об учетной политики SSAP 3 Доходы на акцию SSAP 4 Учет правительственных субсидий SSAP 5 Учет НДС SSAP 8 Вопросы налогообложения в учете компаний при системе условного начисления SSAP 9 Товарно-материальные запасы и долгосрочные контракты SSAP 12 Учет амортизации (износа) SSAP 13 Учет расходов на научно-исследовательские и опытно-конструкторские работы SSAP 15 Учет налога с отсрочкой платежа SSAP 17 Учет событий, имевших место после составления баланса SSAP 18 Учет расходов, связанных с непредвиденными обстоятельствами SSAP 19 Учет инвестиционной собственности SSAP 20 Конвертация иностранных валют SSAP 21 Учет расчетов по договорам об аренде и покупке в рассрочку SSAP 22 Учет «гудвилла» (цены фирмы) SSAP 24 Учет расходов на пенсии SSAP 25 Отчетность по направлениям деятельности предприятия FRS 1 Отчет о движении денежных средств FRS 2 Учет в дочерних предприятиях FRS 3 Отчет об итогах финансовой деятельности FRS 4Инвестиционные инструменты FRS 5 Отчет о сущности операций FRS 6 Приобретение и слияние компаний FRS 7 Определение стоимости в текущих ценах при учете приобретаемых компаний FRS 8 Раскрытие информации о третьих сторонах, имеющих отношение к предприятию Часть 4. Документы хозяйственных операцийУ каждой хозяйственной операции должен быть свой первоначальный или исходный документ. Ниже приводятся примеры некоторых первоначальных документов: – Счета-фактуры – Дебетовые авизо – Кредитовые авизо – Сводные ведомости – Чеки – Расписки в получении – Оправдательные документы (ваучеры) на мелкие наличные расходы Вам эти документы, наверняка, уже знакомы, но здесь мы вновь рассмотрим основные особенности всех, за исключением чеков и ваучеров на мелкие наличные расходы. Счета-фактурыСчет-фактура – хозяйственный документ, оформляемый всякий раз, когда одно лицо продает товары другому. Он обязан включать: – имена и адреса обеих сторон, участвующих в сделке купли-продажи – дату продажи – название, количество и цену за единицу проданного товара – сведения о торговой скидке и НДС в тех случаях, когда они имеют место – регистрационный номер поставщика для расчета НДС – номер заказа – номер счета-фактуры – особые условия, например, скидка за оплату наличными Число требуемых копий счетов-фактур может быть различным в разных компаниях: минимальное число копий – два, а максимальное – пять. Сложность в том, что третью и четвертую копии иногда называют соответственно накладной и извещением об отправке. Эти счета-фактуры используются для ввода данных в ежедневные книги текущих операций. Важно, чтобы правильность счета-фактуры проверялась до его оплаты (иначе счет может быть оплачен дважды). Чтобы застраховаться от ошибок, следует придерживаться обычной практики не оплачивать оказанные услуги на основе сводных ведомостей, получаемых в конце месяца. Единственным исключением из этого правила может быть тот случай, когда к сводной ведомости прилагаются оригиналы счетов-фактур. Другой проблемой является использование фотокопий счетов-фактур для оплаты в случае, когда оригиналы затеряны. Фотокопии не следует использовать как основание для оплаты. Дебетовые авизоДебетовые авизо подобны счетам – фактуры. Они используются в следующих случаях: – Когда в первоначальном счете-фактуре, направленном покупателю, была ошибочно указана заниженная сумма. – Когда поставщик должен оплатить дополнительные суммы, например, за перевозку или страхование. – Когда заказчик возвращает товар поставщику – дебетовое авизо предполагает, что поставщик направит кредитовое авизо. Кредитовые авизоТребуются только две копии кредитового авизо, при этом первая копия должна ВСЕГДА быть выделена КРАСНЫМ ЦВЕТОМ. Кредитовое авизо используется для закрытия ежедневных книг текущих операций, как у поставщика, так и у заказчика. Поставщик направляет кредитовое авизо в случае, если: – Товары были возвращены как некачественные или присылались на консигнацию; – Товары некачественные, но они не возвращаются из-за расходов по пересылке и по этой причине кредитовое авизо предоставляет заказчику СКИДКУ; – Имела место переплата. ПОМНИТЕ, если в первоначальном счете-фактуре указана торговая скидка и НДС, то их следует также учитывать при составлении кредитового авизо. Сводные ведомостиВ конце месяца поставщик направляет сводные ведомости, чтобы сообщить дебитору общую сумму неоплаченной задолженности на данную дату. Приготовленная вручную ведомость содержит только общую сумму, но отпечатанная на компьютере, она включает все операции. Если имеется расхождение между неоплаченной задолженностью, указанной в ведомости, и задолженностью, отраженной на личном счете в Книге кредиторов у заказчика, то обе суммы должны быть выверены до того, как будет произведена оплата поставщику. Расписки в полученииРанее существовала практика, когда в качестве доказательства оплаты получатель средств выдавал расписки на каждую полученную сумму. Каждый плательщик вправе потребовать расписку, но по Закону о Чеках 1957 чек сам, если на нем банкир поставил штамп «Оплачено», является распиской в получении денежных средств. Это обстоятельство сделало многие расписки ненужными. Расписка должна содержать следующие необходимые данные: – имя (и адрес) обеих сторон, участвующих в получении средств, то есть дебитора и кредитора – полученную сумму (цифрами и иногда прописью) – номер расписки – за что производится оплата – дату – подпись Часть 5. Виды скидок5.1 Торговая скидкаКак считает Заместитель генерального директора «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА) Шевчук Денис (www.denisсredit.ru), оптовые торговые компании и производители часто предоставляют скидку с цены каталога или рекомендуемой цены розничной продажи (Recommended Retail Price) при продаже розничному продавцу или заказчикам «в данной отрасли». Такая практика позволяет последним получать прибыль. Размер торговой скидки обычно зависит от цены изделия. На дорогой товар, с медленной скоростью реализации предоставляются более высокие скидки, чем на дешевый, небольшого размера, быстро реализуемый товар. Один важный момент, который Вы всегда должны иметь в виду, – торговая скидка, никогда не проводится по счетам Главной бухгалтерской книги. Она фактически прекращает существовать после того, как информация счета-фактуры / кредитового авизо была внесена в ежедневные книги текущих операций. 5.2 Скидка за оплату наличными (денежными средствами)

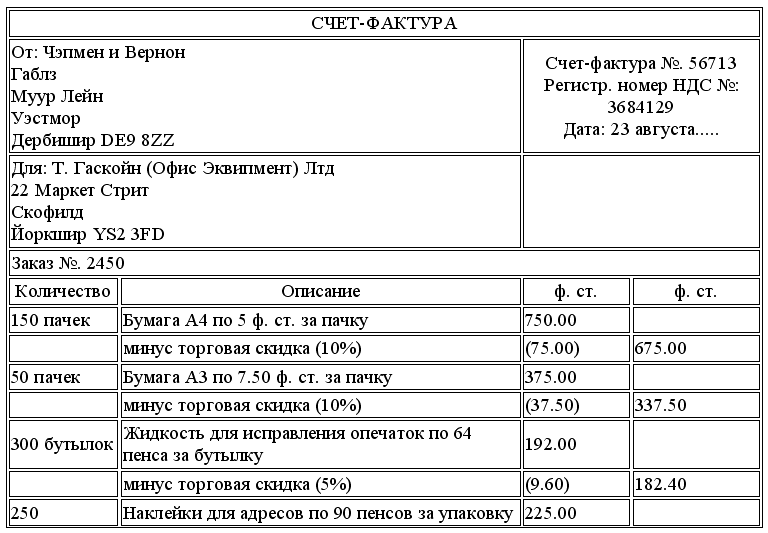

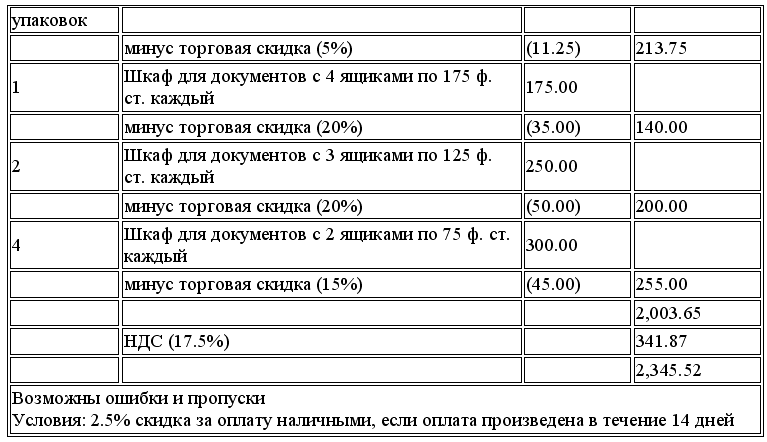

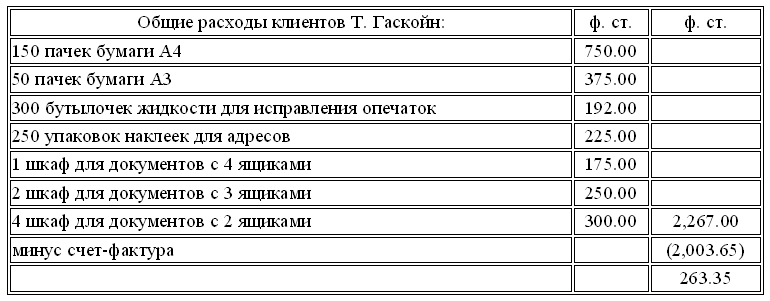

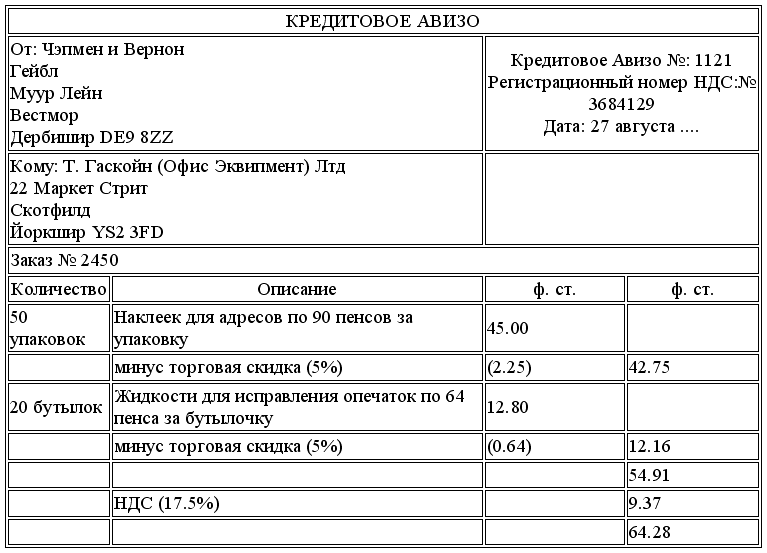

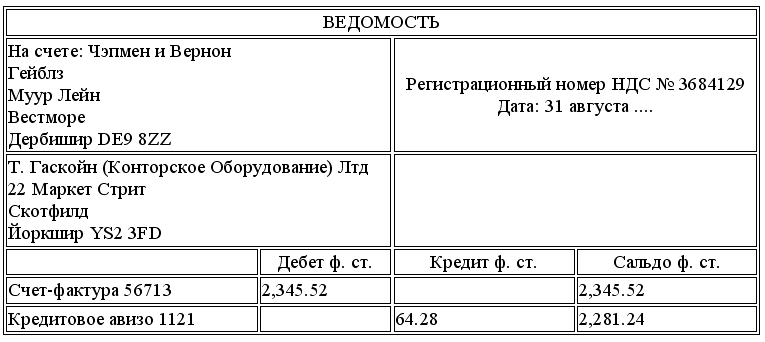

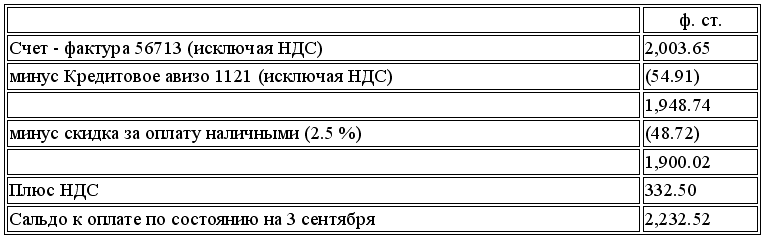

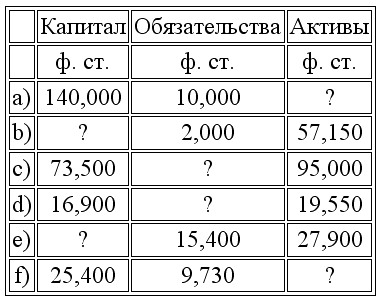

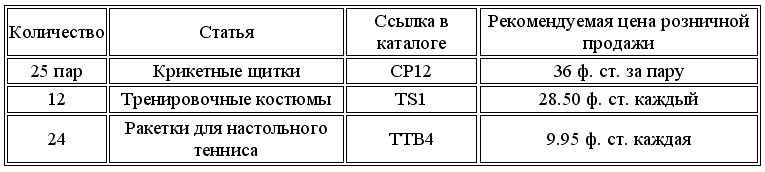

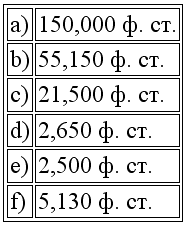

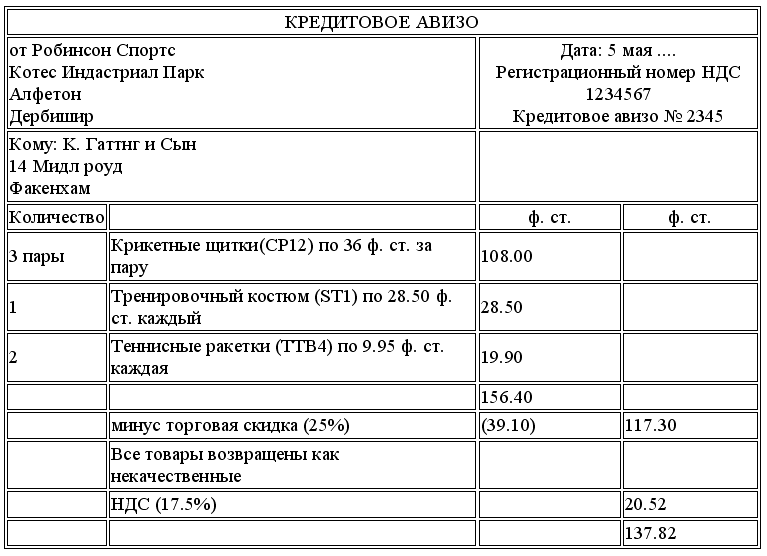

Скидка за оплату наличными (денежными средствами) предоставляется заказчику, чтобы стимулировать его платить быстро. Компании дорого обходится, когда большое число клиентов задерживает платежи, поскольку у предприятия могут возникнуть проблемы, связанные с движением денежных потоков. В отличие от торговой скидки, скидка за оплату наличными проводится по счетам Главной бухгалтерской книги. Имеются отдельные счета скидок за оплату наличными: счет Скидки полученные и счет Скидки предоставленные. Часть 6. Учет НДС / общего налога с продажиВсе страны Европейского Союза(EU) используют систему налога на добавленную стоимость или общего налога с продаж. Независимо от того, как фактически называется налог, система действует одинаково. Вам следует знать, что в экзаменационных вопросах могут использоваться различные ставки НДС. 6.1 Введение в НДСНДС – налог на выпускаемую продукцию, который добавляется к стоимости продаж, когда выписываются счета-фактуры дебиторам (покупателям). Любое предприятие с товарооборотом выше определенного уровня (который устанавливается правительством) обязано зарегистрироваться для целей НДС (если только оно не занимается товарами или услугами, которые освобождаются от НДС). После регистрации предприятие получает регистрационный номер плательщика НДС, который обязан включаться во все хозяйственные документы. Ставка НДС также устанавливается правительством. Отчет о НДС должен заполняться на ежемесячной или ежеквартальной основе, и своевременно должны быть оплачены любые суммы, причитающиеся Королевской Таможне и Акцизу. Если, однако, предприятие заплатило по НДС большую сумму, чем оно собрало, то образовавшийся излишек ему возмещается. Очень важно помнить, что НДС не входит в прибыль предприятия. Предприятия взимают НДС по поручению правительства. 6.2 Учет НДС в хозяйственных документахВ упрощенном виде, НДС добавляется к общей сумме счета-фактуры по завершению всех исчислений. Счет-фактура затем становится налоговым счетом-фактурой. То же самое относится и к кредитовым и дебетовым авизо. Все счета-фактуры, кредитовые и дебетовые авизо должны включать регистрационный номер плательщикам НДС. Помните, что для начисления НДС на отфактурованную сумму продажи Вы должны взять сумму счета-фактуры за минусом торговой скидки и скидки за оплату наличными, даже если заказчик не оплатит вовремя, чтобы иметь право на последнюю скидку. Пример Этот пример дается для повторения приобретенных Вами знаний. Вы должны постараться ответить на вопрос самостоятельно, не обращаясь к ключу. Вопрос Вас наняла фирма «Чэпман и Вернон» (Chapman & Vernnon), которая торгует конторским оборудованием и канцелярскими товарами. 23 августа ваша фирма поставила следующие товары фирме «T. Гаскойн (Офис Эквипмент) Лтд» (T.Gascoyne (Office Equipment) Ltd), 22 Маркет стрит, Скотфилд, Йоркшир, YS2 3FD. Ставки торговой скидки даны по тем позициям, по которым они применяются. Номер счета – 56713. НДС – по ставке 17.5 %, и регистрационный номер НДС «Чэпмен и Вернон» – 3684129. 150 пачек бумаги A4 по 5.00 ф. ст. за пачку (торговая скидка 10 %) 50 пачек бумаги A3 по 7.50 ф. ст. за пачку (торговая скидка 10 %) 300 бутылочек жидкости для исправления опечаток по 64 пенса за бутылочку (торговая скидка 5 %) 250 упаковок наклеек для адресов по 90 пенсов за упаковку (торговая скидка 5 %) 1 шкаф для документов с 4 ящиками за 175 ф. ст. (торговая скидка 20 %) 2 шкафа для документов с 3 ящиками за 125 ф. ст. каждый (торговая скидка 20 %) 4 шкафа для документов с 2 ящиками за 75 ф. ст. каждый (торговая скидка 15 %) Требуется: Подготовьте счет-фактуру, направляемый фирмой «Чэпман и Вернон», в адрес «T. Гаскойн (Офис Эквипмент) Лтд» 23 августа. Определите общую сумму прибыли, полученную «T. Гаскойн (Офис Эквипмент) Лтд», если все товары проданы по рекомендованной розничной цене. 27 августа 50 упаковок наклеек для адресов были возвращены вместе с 20 бутылочками жидкости для исправления опечаток. Подготовьте кредитовое авизо, которое «Чэпмен и Вернон» направляет «T. Гаскойн». Номер кредитового авизо должен быть 1121. Подготовьте постатейную ведомость, направляемую «T. Гаскойн (Офис Эквипмент) Лтд» по состоянию на 31 августа. Если «Чэпмен и Вернон» предоставляют 2.5 % скидку за оплату наличными в течение 14 дней, сколько должен будет заплатить «T. Гаскойн», если оплата произведена 3 сентября? Ответ (а)   Примечание Сумма НДС считается с учетом скидки за оплату наличными: 2,003.65 – 2.5 % = 1,953.55875 1,953.55875 х 17.5 % = 341.87 ф. ст. (б) Расчет общей суммы прибыли:  Отметьте, что общую сумму прибыли можно определить, сложив суммы всех торговых скидок, т. е. 75 ф. ст. + 37.50 ф. ст. + 9.60 ф. ст. + 11.25 ф. ст. + 35 ф. ст. + 50 ф. ст. + 45 ф. ст., что дает ту же сумму 263.35 ф. ст. NB Включение НДС в счет не влияет на размер прибыли. (в)  НДС определяется следующим образом: 54.91 ф. ст. минус 2.5 % скидка = 1.37 ф. ст. = 53.54 х 17.5% (г)  (д) Расчет суммы платежа  Обратите внимание на следующие моменты: Все расчетные операции счета-фактуры выполнены в первой стоимостной колонке. В информации о фирме «Чэпмен и Вернон» отсутствовал адрес компании, и поэтому Вам потребуется ваше воображение, чтобы продемонстрировать, что вы понимаете необходимость включать в счет-фактуру имена и адреса обеих сторон сделки. Отсутствовал номер заказа – ваше воображение понадобилось снова. В конце счета включена оговорка «возможны ошибки и пропуски». Это позволяет исправлять простые упущения и ошибки. На возвращаемые товары должны распространяться соответствующие ставки торговой скидки, которая вычитается при подготовке кредитового авизо. В противном случае заказчик (T. Гаскойн) получил бы большую сумму чем, та на которую он имеет право. Если бы ведомость не была составлена постатейно, в ней не было бы никаких колонок дебета, кредита или колонки сальдо и остаток к оплате был бы показан таким образом: «По представленному счету 2,281.24 ф. ст.» При совершении сделки купли-продажи фирма «Чэпмен и Вернон» выполнит следующие бухгалтерские записи в Главной книге на основании записей в книге текущих продаж:  Направление кредитового авизо повлечет следующие проводки в Главной бухгалтерской книге на основе записей в Ежедневной книге возврата продаж:  После того, как платеж произведен 3 сентября, необходимо сделать следующие бухгалтерские записи (исходим из оплаты чеком):  Помните, что бухгалтерские проводки в Главной книге компании Т. Гаскойн будут следующими: Покупка согласно счету-фактуре 56713:  Возврат товаров – кредитовое авизо 1121:  Оплата чеком 3 сентября:  Как Вы, возможно, заметили, эти записи полностью противоположны записям в Главной бухгалтерской книге фирмы «Чэпмен и Вернон». Это потому, что одни и те же операции рассматриваются с противоположных позиций. Часть 7. Промежуточный тест1. Используя бухгалтерское уравнение, заполните пропущенные места в следующей таблице:  2. Дайте краткое объяснение следующим принципам учета. Проиллюстрируйте ваш ответ примерами. – Принцип самостоятельно хозяйствующего субъекта – Принцип существенности – Принцип осмотрительности 3. Фирма «Робинсон Спортс» производит полный набор спортивного оборудования. 1 мая фирма получила заказ от компании «K. Гаттинг и Сын», адрес: 14 Мидл роуд, Факенхам, на следующие товары:  Фирма предоставляет торговую скидку 25 % от обычной цены розничной продажи, НДС – 17.5 %. Требуется: Подготовьте кредитовое авизо, которое было бы направлено фирмой «Робинсон», когда 5 мая компания «K.Гаттинг и Сын» вернула 3 пары крикетных щитков, 1 тренировочный костюм и 2 ракетки для настольного тенниса как некачественный товар. Рассчитайте прибыль, которую «K. Гаттинг и Сын» получила бы, если все кондиционные товары из вышеупомянутого заказа были проданы по рекомендуемой цене розничной продажи. Покажите ваши расчеты по каждой статье. 4. Объясните следующие термины: – Счет-фактура – Кредитовое авизо – Торговая скидка – Скидка за оплату наличными Часть 8. Ответы на промежуточный тест1.  3. (а)  (b)  |

|

||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Наверх |

||||

|

|

||||